东南云雀跨境物流东南亚海外仓服务商官方网站-

东南云雀跨境物流东南亚海外仓服务商官方网站-

全站搜索

搜索全部行业新闻爆料头条云雀相关Tiktok shopTemuShopeeLazada

点击搜索

2025年 8月 26日

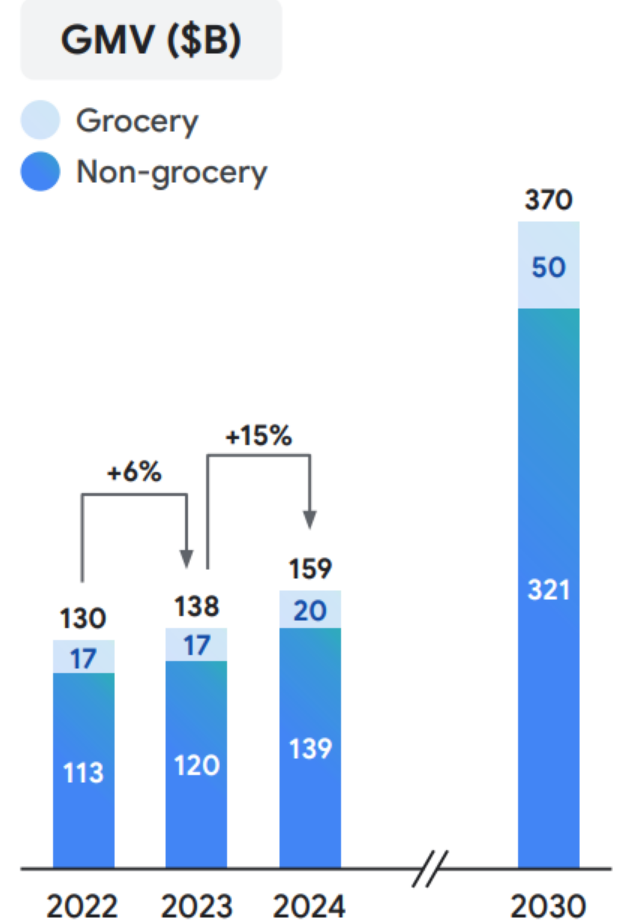

数据显示,2024 年,东南亚电商 GMV 达到 1590 亿美元,同比增长 15%。

但与此同时,卖家数量激增,尤其是疫情以来,除了国内卖家之外,本地卖家大量涌入。原本依赖线下市场的泰国小商户、越南家庭作坊和印尼街头摊贩,转战线上,加速了竞争。

这让市场从蓝海迅速转向红海,小卖家们抱怨“流量被大品牌抢走,流量和转化率齐跌。

其次,成本结构的变化进一步压缩利润率。早期平台为了抢市场,平台往往免佣金或低费率,但如今为了追求可持续盈利,佣金率大幅上调。

本土卖家优势在于了解本地文化,但跨境卖家常因供应链延误和关税问题雪上加霜。总体而言,东南亚电商从“野蛮生长”转向“理性扩张”,大品牌和供应链强势玩家主导市场,小卖家生存空间被挤压。这让许多人感慨:东南亚电商看似机会多多,实际赚钱不易。

到 2030 年,数字经济 GMV 预计达 3700 亿美元,电商部分将翻倍至 3210 亿美元。 这意味着复合年增长率(CAGR)将保持在双位数,远高于全球平均水平。

为什么说渗透率低?目前,东南亚电商仅占零售总额的 10% 以内,远低于中国的 30%-40% 和美国的 15%-20%。

报告指出,现有的在线购物频率已比十年前高近 8 倍,但仍有大量线下市场待转化,尤其是 Grocery 和家居品类渗透率较低。随着5G网络普及和AI应用(如个性化推荐和AR试穿),渗透率有望提升至 30% 以上。

各国政府也大力支持数字经济增长,比如印尼的“数字经济路线图”目标到 2025 年电商贡献 GDP 的 10%,泰国推出数据中心和 AI 策略,越南强调半导体和 AI 发展。

另外,视频商务已占电商 GMV 的 20%,未来将驱动更多增长。尽管经济不确定性如通胀存在,但报告强调,AI 和包容性增长(如服务欠发达地区)将释放数万亿美元增量。相比中国已趋饱和的市场,东南亚仍是“黄金窗口”,那些能适应变化的卖家,仍有广阔机会。

比如,一个出海卖家在马来西亚调研后,发现宠物用品渗透率仅 5%,迅速切入可持续宠物食品细分市场,避免了大品类价格战。e-Conomy 报告也指出,视频商务和 AI 个性化正放大细分机会,但需本地洞察。 如果只靠远程,容易忽略如菲律宾港口拥堵或泰国旅游复苏带来的即时需求。

其次,在国内通过数据看的东西,其他卖家也能看到,最后还是“卷”自己。平台数据公开,竞争者众多,大家都盯着热门品类如电子和时尚,导致流量成本飙升。肉身出海能让你跳出数据陷阱,亲身感受文化脉动,形成独家优势。

比如,建立本地团队,招聘越南设计师优化产品包装,符合当地审美,提升转化率。

最后,找到当地蓝海机遇配合供应链,形成自己优势。东南亚物流碎片化,但出海能完善链条——从中国工厂直采,到本地仓储,再开发独家产品,如泰国丝绸结合中国科技的智能服饰。这不仅避开佣金压力,还实现差异化竞争,利润率提升 15%-25%。

此外,合规问题不容忽视:各国政策频变,如越南数据本地化要求、印尼外国投资限制。如果不熟悉,容易违规罚款。肉身出海让你用本地货币结算,规避汇率风险,并抓住政府红利。

当然,出海有挑战:语言、文化适应、签证等。但回报巨大——成本低,更接近消费者。总之,肉身出海不是冒险,而是战略选择,尤其当下“卷”得厉害时,它帮你抢占先机、深耕细分,形成壁垒。

东南亚电商的下一个五年,充满机遇与挑战。从当下竞争白热化、利润承压,到未来渗透率提升、增长爆发,再到肉身出海的必要性,一切都提醒我们:成功属于那些不畏艰难、主动深耕的人。

如果你正犹豫,不妨从一个国家调研开始——或许是印尼的雅加达,或泰国的曼谷。也可以找个合伙人帮你了解市场,找到真正的细分市场,扎进去,再搏一个五年。

扫一扫,添加微信与我们联系